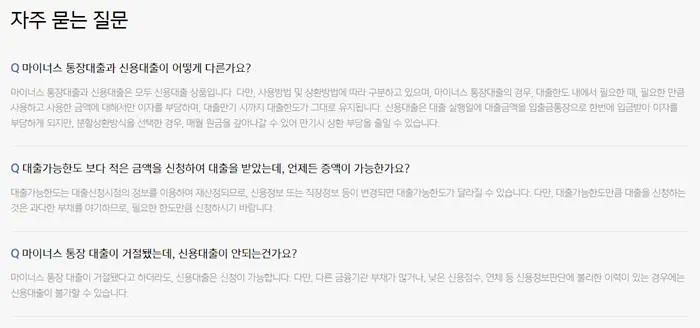

마이너스통장은 유용한 자금 관리 도구로, 필요할 때마다 유연하게 자금을 사용할 수 있는 장점이 있습니다. 하지만 잘못 사용하면 높은 이자율과 신용도 하락 등의 문제가 발생할 수 있습니다. 이 글에서는 마이너스통장의 사용법과 주의사항에 대해 최신 정보를 바탕으로 상세히 설명합니다.

1. 마이너스통장 개설 방법

마이너스통장을 개설하기 위해서는 우선 본인의 신용도와 소득을 확인하는 절차가 필요합니다. 은행은 보통 최근 3개월치의 급여 명세서나 소득 증빙 자료, 신용 점수 등을 요구합니다. 신용도에 따라 한도가 결정되며, 보통 연 소득의 1~2배 사이에서 한도가 설정됩니다. 예를 들어, 연 소득이 4,000만 원인 경우, 4,000만 원에서 8,000만 원 사이의 한도가 부여될 수 있습니다.

2. 마이너스통장 인출 방법

마이너스통장은 설정된 한도 내에서 자유롭게 자금을 인출할 수 있습니다. 예를 들어, 한도가 1,000만 원이라면, 통장에 0원이 있더라도 1,000만 원까지 인출이 가능합니다. ATM이나 인터넷 뱅킹, 모바일 뱅킹을 통해 인출할 수 있으며, 인출한 금액에 대해서는 일 단위로 이자가 부과됩니다. 따라서 인출 금액과 날짜를 꼼꼼히 관리하는 것이 중요합니다.

아래 링크에서 자세히 알아보세요

3. 이자 계산 및 상환 방법

마이너스통장의 이자율은 보통 4%에서 10% 사이로 설정되며, 이는 신용도와 은행 정책에 따라 다릅니다. 인출한 금액에 대해서만 이자가 부과되며, 이자는 일 단위로 계산됩니다. 예를 들어, 1,000만 원을 인출하고 이자율이 5%인 경우, 하루 이자는 약 1,369원이 됩니다. 상환은 언제든지 가능하며, 상환 금액만큼 한도가 다시 복구됩니다.

4. 마이너스통장의 유지비용

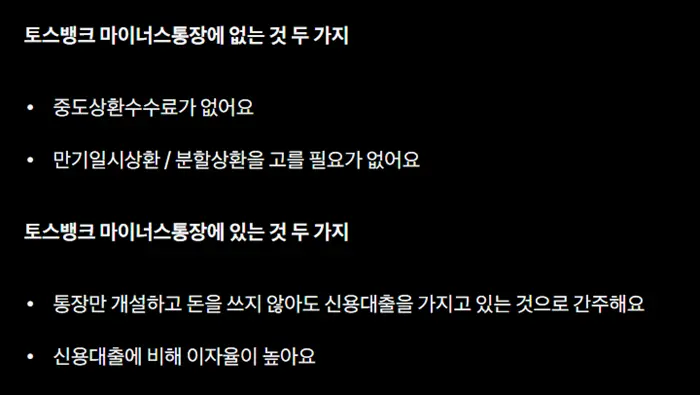

일부 은행에서는 마이너스통장을 개설한 후 사용하지 않아도 유지비용을 부과할 수 있습니다. 예를 들어, 특정 은행에서는 월 2,000원의 관리비를 부과할 수 있습니다. 이러한 유지비용은 은행마다 다르므로, 개설 전에 반드시 확인해야 합니다. 유지비용을 절약하기 위해서는 필요할 때만 마이너스통장을 사용하는 것이 좋습니다.

5. 신용도에 미치는 영향

마이너스통장의 사용은 신용도에 영향을 미칠 수 있습니다. 주기적으로 한도에 근접한 금액을 사용하거나 상환이 늦어지는 경우, 신용도가 하락할 수 있습니다. 특히, 한도 초과 사용이나 연체가 발생하면 신용도에 큰 타격을 줄 수 있습니다. 따라서 마이너스통장을 사용할 때는 철저한 관리가 필요하며, 정기적으로 신용도를 점검하는 것이 좋습니다.

6. 마이너스통장 사용 시 주의사항

마이너스통장은 비상시 유용하지만, 잘못 사용하면 재정적인 부담이 될 수 있습니다. 먼저, 필요 이상의 금액을 인출하지 않도록 계획을 세우는 것이 중요합니다. 또한, 이자율이 높기 때문에 가능한 빨리 상환하는 것이 좋습니다. 마지막으로, 마이너스통장을 장기간 사용하지 않도록 주의하고, 사용 목적에 맞게 신중하게 활용하는 것이 중요합니다.

결론

마이너스통장은 필요할 때 자금을 유연하게 사용할 수 있는 장점이 있지만, 높은 이자율과 신용도 하락의 위험이 있습니다. 따라서 신중하게 개설하고, 사용 시 철저한 관리가 필요합니다. 이 글에서 소개한 사용법과 주의사항을 참고하여 마이너스통장을 효율적으로 활용하시기 바랍니다.

아래 링크에서 자세히 알아보세요